REIC คาดการณ์ตลาดอสังหาฯฟื้นตัวสู่ภาวะปกติปี’ 68-70

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ประเมินสถานการณ์ตลาดที่อยู่อาศัย 2564 ต้องปรับตัวเลขคาดการณ์ใหม่ หลังจากพบว่ามีการชะลอตัวอย่างมากในด้านอุปทานใหม่ คาดว่าในปี 2564 โครงการเปิดตัวใหม่ในกรุงเทพฯ-ปริมณฑล จะลดลงจากปีก่อนหน้าร้อยละ -35.0 หน่วยโอนกรรมสิทธิ์ ลดลงประมาณร้อยละ -16.2 และต้องใช้เวลาฟื้นสู่สภาวะตลาดปกติในปี 2568

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยว่าในช่วงไตรมาส 2 ปี 2564 นี้ประเทศไทยยังประสบกับการแพร่ระบาดของโควิด-19 ซึ่งค่อนข้างรุนแรงมากขึ้นกว่าในไตรมาสแรก ส่งผลให้ภาพรวมเศรษฐกิจไทยในปี 2564 ถดถอยต่อเนื่อง และยังไม่มีความชัดเจนถึงการฟื้นตัวภายในปี 2564

ศูนย์ข้อมูลฯ ได้เฝ้าสังเกตการณ์ตลาดที่อยู่อาศัยมาอย่างต่อเนื่อง พบว่าความกังวลต่อการควบคุมการแพร่ระบาดของโควิด-19 มีผลโดยตรงต่อการลงทุนพัฒนาโครงการใหม่ การขยายตัวของสินเชื่อที่อยู่อาศัยปล่อยใหม่ และการโอนกรรมสิทธิ์ที่อยู่อาศัย ทั้งนี้ ภาพรวมของทั้งประเทศ รวมถึงภาพรวมของ 29 จังหวัดพื้นที่สีแดงเข้ม และภาพรวมของพื้นที่กรุงเทพฯ-ปริมณฑล พบว่าการเพิ่มขึ้นของอุปทานใหม่ลดจำนวนลงอย่างมากและเป็นไปในทิศทางเดียวกัน

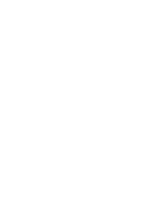

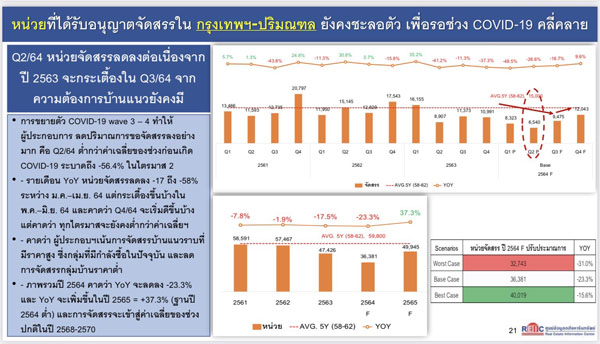

โดยในส่วนของหน่วยที่ได้รับอนุญาตจัดสรรทั่วประเทศ ปี 2564 ยังคงชะลอตัว เพื่อรอช่วงโควิด-19 คลี่คลาย โดยครึ่งแรกปี 2564 หน่วยที่ได้อนุญาตจัดสรรลดลงอย่างต่อเนื่องจากปี 2563 แนวโน้มลดต่อเนื่องในไตรมาส 3 แต่กระเตื้องขึ้นในไตรมาสสุดท้ายของปี 2564

“การขยายตัวโควิด-19 รอบที่ 3 – 4 ทำให้ผู้ประกอบการ ลดปริมาณการขอจัดสรรลงอย่างมาก คือในไตรมาส 2 ของปีนี้ลงมาต่ำกว่าค่าเฉลี่ยของช่วงก่อนเกิดโควิด-19 ระบาดถึงร้อยละ -41.6 เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว พบว่าหน่วยจัดสรรรายเดือน ลดลงร้อยละ -37 ถึงร้อยละ -46 ระหว่าง เดือนมกราคม – เมษายน 2564 และเริ่มกระเตื้องขึ้นบ้างในพฤษภาคม – มิถุนายน 2564 และคาดว่าไตรมาส 4 ปี 2564 จะเริ่มดีขึ้นบ้าง แต่คาดว่าทุกไตรมาสจะยังคงต่ำกว่าค่าเฉลี่ยฯ ขณะที่ผู้ประกอบฯจะให้ความสำคัญกับการพัฒนาโครงการบ้านจัดสรรที่มีราคาสูง ซึ่งกลุ่มที่มีกำลังซื้อในปัจจุบัน และลดการจัดสรรกลุ่มบ้านราคาต่ำ”

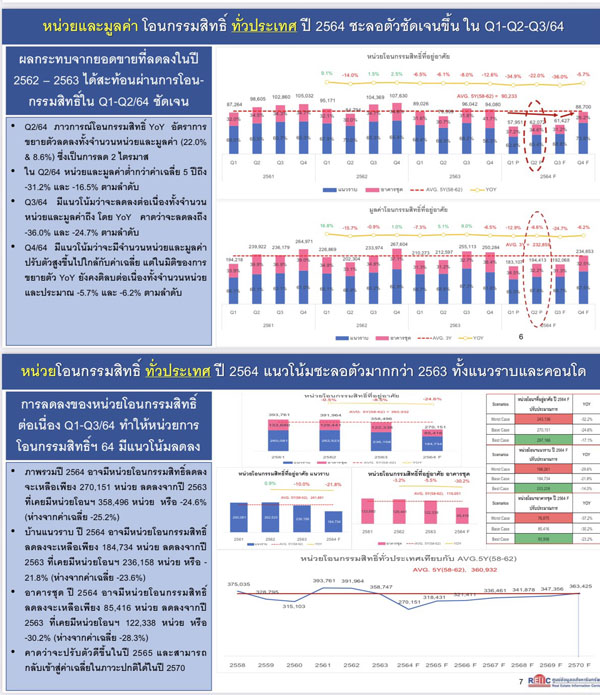

การออกใบอนุญาตจัดสรรที่ดินทั่วประเทศลดลงต่อเนื่องจากปี 2563 โดยในช่วงครึ่งแรกปี 2564 มีการออกใบอนุญาตจัดสรรประมาณ 30,514 หน่วย ต่ำกว่าค่าเฉลี่ย 5 ปี ทุกไตรมาส ขณะที่ข้อมูลการออกใบอนุญาตจัดสรรที่ดิน 29 จังหวัดพื้นที่สีแดงเข้มซึ่งมีสัดส่วนเป็น 89% ของการออกใบอนุญาตจัดสรรที่ดินทั่วประเทศ พบว่า 10 ลำดับแรกของจังหวัดพื้นที่สีแดงเข้ม มีอัตราขยายตัวลดลงร้อยละ -33.1 โดยในพื้นที่กรุงเทพฯ-ปริมณฑล มีการออกใบอนุญาตจัดสรรที่ดินจำนวน 14,863 หน่วย ในขณะที่ช่วงครึ่งแรกปี 2563 มีการออกใบอนุญาตจัดสรรที่ดินจำนวน 25,062 หน่วย ลดลงร้อยละ -40.7 ขณะที่ความเคลื่อนไหวด้านการเปิดตัวโครงการใหม่เฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล พบว่าเริ่มมีการเปิดตัวโครงการใหม่ต่ำกว่าค่าเฉลี่ย 5 ปี ต่อเนื่องจากปี 2562 โดยการชะลอตัวของหน่วยเปิดตัวใหม่อาจเป็นผลจากยอดขายที่ชะลอตัวและหน่วยเหลือขายสะสมในตลาด

“การแพร่ของโควิด-19 ยังทำให้กำลังซื้อของผู้ที่ต้องการซื้อที่อยู่อาศัยลดลง ในช่วง ไตรมาส 2 ปี 2564 มีหน่วยเปิดตัวใหม่ต่ำกว่าค่าเฉลี่ยของช่วงก่อนเกิดโควิด-19 ระบาดถึงร้อยละ -76.4 และเมื่อเปรียบเทียบกับช่วงเดียวกันของปี 2563 หดตัวลงร้อยละ -46.2 คาดว่าไตรมาส 3 และไตรมาส 4 อาจจะเริ่มมีจำนวนเพิ่มขึ้นเพื่อทดแทนหน่วยที่ขายได้ในช่วงที่ผ่านมา แต่คาดว่าจะเป็นการเปิดโครงการฯขนาดไม่ใหญ่ โดยทุกไตรมาสในปี 2564 จะยังคงต่ำกว่าค่าเฉลี่ยฯ มากพอสมควร เนื่องจากผู้ประกอบการเน้นการขายสินค้าที่เป็น inventory ในปัจจุบัน ทำให้เปิดโครงการใหม่น้อยลง”

ทั้งนี้ ในช่วงครึ่งแรกปี 2564 พื้นที่กรุงเทพฯ-ปริมณฑลมีโครงการเปิดตัวใหม่สะสมจำนวนทั้งสิ้น 12,740 หน่วย มูลค่า 66,123 ล้านบาท ขณะที่ช่วงเดียวกันของปี 2563 มีโครงการเปิดตัวใหม่ จำนวน 29,816 หน่วย มูลค่า 137,068 ล้านบาท มีการปรับตัวลดลงในส่วนของจำนวนหน่วยร้อยละ -57.3 และปรับตัวลดลงในส่วนของมูลค่าร้อยละ -51.8 ในขณะที่ค่าเฉลี่ย 5 ปี จะมีจำนวนหน่วยของการเปิดตัวโครงการใหม่ไตรมาสละ 25,018 หน่วย

ด้านทำเลที่มีโครงการเปิดตัวใหม่สะสมมากที่สุดในช่วง 6 เดือนแรก จำนวน 5 ทำเล ประกอบด้วย 1. โซนอ.บางพลี จ.สมุทรปราการจำนวน 1,388 หน่วย มูลค่า 6,076 ล้านบาท 2.เขตห้วยขวาง จำนวน 982 หน่วย มูลค่า 4,797 ล้านบาท 3. โซนอ.บางใหญ่ จ.นนทบุรี จำนวน 846 หน่วย มูลค่า 6,944 ล้านบาท 4. เขตลาดกระบัง จำนวน 754 หน่วย มูลค่า 3,416 ล้านบาท และ 5. เขตวัฒนา จำนวน 692 หน่วย มูลค่า 8,200 ล้านบาท โดยกลุ่มราคาที่มีการเปิดตัวใหม่สูงสุดคือระดับราคา 3.00 – 5.00 ล้านบาท มีจำนวนถึง 3,843 หน่วย คิดเป็นร้อยละ 30.2 ของหน่วยที่เปิดขายใหม่ทั้งหมด

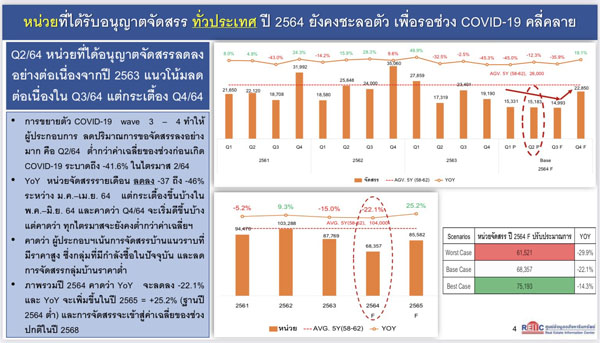

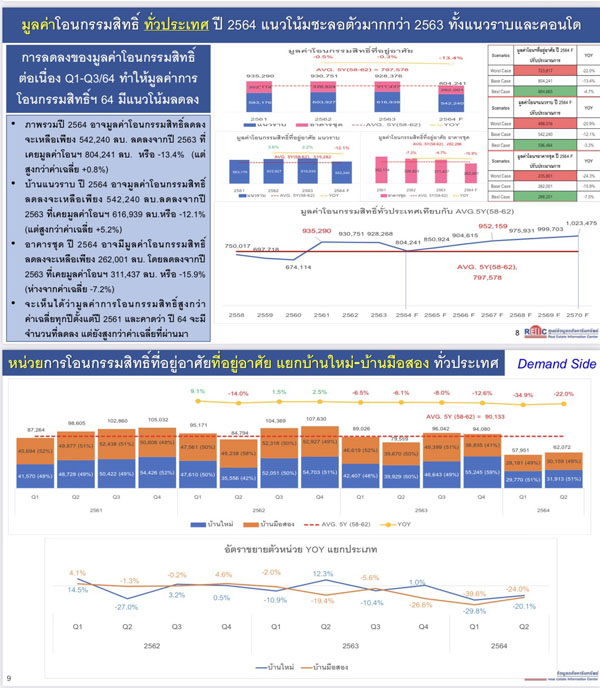

สถานการณ์ด้านอุปสงค์ครึ่งแรกและแนวโน้มปี 2564 นั้น ในด้านอุปสงค์ การชะลอตัวของเศรษฐกิจโดยรวมส่งผลกระทบจากยอดขายที่ลดลงในปี 2562 – 2563 ได้สะท้อนผ่านการโอนกรรมสิทธิ์ในช่วงครึ่งแรกปี 2564 อย่างชัดเจน โดยในช่วงไตรมาส 2 ปี 2564 ภาวการณ์โอนกรรมสิทธิ์มีอัตราการขยายตัวลดลงจากช่วงเดียวกันของปี 2563 ทั้งจำนวนหน่วยและมูลค่า โดยในไตรมาส 2 ปี 2564 หน่วยและมูลค่าต่ำกว่าค่าเฉลี่ย 5 ปีถึงร้อยละ -31.2 และร้อยละ -16.5 ตามลำดับ มีแนวโน้มว่าจะลดลงต่อเนื่องทั้งจำนวนหน่วยและมูลค่า แต่จะกลับมาเพิ่มขึ้นอีกครั้งในไตรมาส 4 ปี 2564 ซึ่งคาดว่าจำนวนหน่วยและมูลค่าจะปรับตัวสูงขี้นไปใกล้กับค่าเฉลี่ย แต่ในมิติของการขยายตัวเปรียบเทียบกับช่วงเดียวกันของปี 2563 จะยังคงติดลบต่อเนื่องทั้งจำนวนหน่วยและมูลค่า อยู่ที่ประมาณร้อยละ -5.7 และร้อยละ -6.2 ตามลำดับ

ทั้งนี้การโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศสะสมครึ่งแรกปี 2564 โดยมีการโอนกรรมสิทธิ์จำนวนทั้งสิ้น 120,023 หน่วย มูลค่า 377,520 ล้านบาท ขณะที่ช่วงเดียวกันของปี 2563 มีจำนวนทั้งสิ้น 168,625 หน่วย มูลค่า 422,870 ล้านบาท จำนวนหน่วยปรับตัวลดลงร้อยละ -28.8 มูลค่าลดลงร้อยละ -10.7 ซึ่งมีค่าเฉลี่ย จำนวนหน่วยต่อไตรมาส 90,233 หน่วย และมูลค่า 232,859 ล้านบาท

สำหรับในส่วนของการโอนกรรมสิทธิ์ที่อยู่อาศัยในพื้นที่กรุงเทพฯ-ปริมณฑล ช่วงครึ่งแรกปี 2564 มีจำนวน 79,422 หน่วย มูลค่า 284,411 ล้านบาท ขณะที่ช่วงเดียวกันของปี 2563 มีการโอนกรรมสิทธิ์จำนวน 88,336 หน่วย มูลค่า 270,435 ล้านบาท จำนวนหน่วยลดลง -10.1 ขณะที่มูลค่าเพิ่มขึ้นร้อยละ 5.2

ในด้านการโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล คาดว่าปี 2564 จะมีหน่วยโอนกรรมสิทธิ์ประมาณ 164,861 หน่วย ลดลงจากปี 2563 ร้อยละ -16.2 การโอนกรรมสิทธิ์โครงการบ้านจัดสรรลดลงร้อยละ -5.2 และการโอนกรรมสิทธิ์อาคารชุดลดลงร้อยละ -27.1 ด้านมูลค่าการโอนกรรมสิทธิ์คาดว่าปี 2564 จะมีมูลค่าโอนกรรมสิทธิ์ประมาณ 587,539 ล้านบาท ลดลงจากปี 2563 ร้อยละ -4.2 มูลค่าการโอนกรรมสิทธิ์โครงการบ้านจัดสรรลดลงร้อยละ -0.8 โครงการอาคารชุดจะลดลงร้อยละ -8.9

ด้านข้อมูลสินเชื่อที่อยู่อาศัยปล่อยใหม่ทั่วประเทศช่วงครึ่งแรกปี 2564 มีจำนวน 294,959 ล้านบาท และมีจำนวนสินเชื่อที่อยู่อาศัยคงค้างทั่วประเทศ 4,376,788 ล้านบาท ขณะที่ในช่วงเดียวกันของปี 2563 มีจำนวน 280,037 ล้านบาท และมีจำนวนสินเชื่อที่อยู่อาศัยคงค้างทั่วประเทศ 4,098,805 ล้านบาท

ศูนย์ข้อมูลฯคาดการณ์ภาพรวมสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศปี 2564 จะมีมูลค่าสินเชื่อที่อยู่อาศัยประมาณ 586,040 ล้านบาท ลดลงจากปี 2563 ร้อยละ -4.3 และมีจำนวนสินเชื่อที่อยู่อาศัยบุคคลคงค้างทั่วประเทศประมาณ 4,523,597 ล้านบาท จะเพิ่มขึ้นจากปี 2563 ร้อยละ 6.1

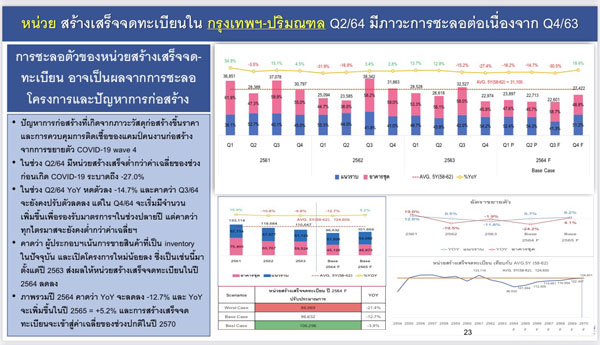

ทั้งนี้ REIC ได้มีการปรับการคาดการณ์ใหม่อีกครั้งภายใต้สถานการณ์การแพร่ระบาดครั้งใหม่ โดยประมาณการว่าปี 2564 ภาพรวมการออกใบอนุญาตจัดสรรปี 2564 คาดว่าจะลดลงร้อยละ -22.1 และจะเพิ่มขึ้นในปี 2565 ประมาณร้อยละ 25.2 ซึ่งเป็นการเพิ่มขึ้นจากฐานปี 2564 ที่มีตัวเลขต่ำ และการจัดสรรจะเข้าสู่ค่าเฉลี่ยของช่วงปกติในปี 2568

แนวโน้มที่โครงการเปิดตัวใหม่จะลดลงมาอยู่ที่ 43,051 หน่วย ลดลงจากปีก่อนหน้าร้อยละ -35.0 ซึ่งเป็นการลดลงของโครงการอาคารชุดมากถึงร้อยละ -44.3 ขณะที่บ้านจัดสรรลดลงร้อยละ -27.4 ทั้งนี้ภาพรวมจะเพิ่มขึ้นในปี 2565 ถึงร้อยละ 38.5 (เนื่องจากฐานต่ำ) และการเปิดตัวหน่วยที่อยู่อาศัยใหม่จะเข้าสู่ค่าเฉลี่ยของช่วงปกติในปี 2568 – 2569

ขณะที่ หน่วยโอนกรรมสิทธิ์ปี 2564 อาจลดลงเหลือเพียง 270,151 หน่วย ลดลงจากปี 2563 ที่เคยมีหน่วยโอนฯ 358,496 หน่วย หรือลดลงร้อยละ 24.6 (ห่างจากค่าเฉลี่ย -25.2%) คาดว่าจะปรับตัวดีขึ้นในปี 2565 และสามารถกลับเข้าสู่ค่าเฉลี่ยในภาวะปกติได้ในปี 2570

“ตามที่ได้กล่าวข้างต้น REIC มีมุมมองว่า ตลาดที่อยู่อาศัยในปี 2564 จะยังคงปรับตัวลดลงอย่างต่อเนื่องเพื่อปรับสู่สภาวะสมดุลทั้งในด้านอุปสงค์และอุปทานมากขึ้น โดยคาดการณ์ว่าตลาดอสังหาริมทรัพย์ด้านที่อยู่อาศัยจะกลับเข้าสู่ภาวะที่ก่อนเกิดโควิด-19 ในราวปี 2568 – 2570 หรือประมาณ 5-6 ปีข้างหน้า”